Los mercados emergentes pierden sex appeal a marchas forzadas. La crisis cambiaria que Argentina ha contagiado a la velocidad del rayo ha servido para encender las alarmas sobre el problema que arrastran desde el pasado mayo: la Reserva Federal (Fed) advirtió de que el repliegue de los estímulos monetarios no podía tardar y las masas de dinero caliente comenzaron a abandonar las potencias en desarrollo.

La respuesta al desplome de las divisas vivido estos días en los emergentes también ha venido de sus bancos centrales: India se despachó ayer con una subida de tipos de interés totalmente inesperada. Pero el que con más contundencia se empleó fue el banco central de Turquia, que en una reunión de urgencia celebrada ayer decidió anunciar a última hora una subida espectacular de tipos de interés. Así, en las operaciones de financiación de un día, los tipos pasan del 7,75% al 12%, mientras que las operaciones a una semana, que son la principal referencia de liquidez de la entidad, pasan del 4,5% al 10%.

El objeto que persigue una medida tan rotunda es defender la lira frente los ataques especulativos. Y en un primer momento parece que lo ha conseguido. Tras anunciarse la subida (sobre las 23.30, hora española) la divisa turca recuperó un 3,3% frente al euro, situándese por debajo de las 3 liras; mientras que contra el dólar también rebotaba más de un 3%. Las autoridades turcas quieren mandar un mesnaje claro no solo a los mercados, sino a los propios inversores para frenar la fuga de capitales que sufre el país. Por otro lado, también se esperan restricciones en la política monetaria argentina, origen de las convulsiones de los últimos días.

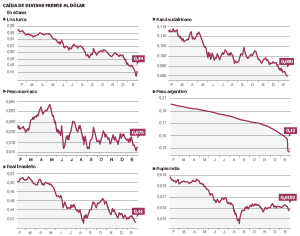

Así, por segundo día consecutivo, las depreciaciones de las monedas se frenaron, los bancos centrales de los países emergentes, en definitiva, pararon el golpe, aunque los problemas de fondo persisten: pérdida de flujos de capital, crecimiento más lento, excesiva dependencia de una China con problemas de crédito que también ha levantado el pie del acelerador y unas materias primas a la baja. “Cuando hay liquidez todo vale, pero eso es malo para los países dependientes de la financiación externa”, advierte Francesc Balcells, responsable de mercados emergentes para Europa de Pimco, la mayor gestora de renta fija del mundo. Dentro de los emergentes, “los que peor lo van a pasar son los que tienen más deuda y déficit por cuenta corriente, como Argentina, Turquía o Ucrania”.

Los inversores esperan más movimientos de las autoridades monetarias para incrementar el precio del dinero y, con ello, frenar las subidas de los precios y la depreciación de sus monedas en el mundo.

De momento, India subió por sorpresa los tipos de interés en un cuarto de punto, hasta situarlos en el 7,75%, en el que fue el tercer incremento desde que Raghuram Rajan, ex economista jefe del Fondo Monetario Internacional (FMI), asumió el mando del banco central el pasado agosto. La medida, que sigue la senda emprendida los últimos meses por un Brasil preocupado por la inflación, dejó boquiabierto al mercado —solo tres de los 45 analistas encuestados por Bloomberg la habían considerado— y la rupia se revalorizó cerca de un 1% con relación al dólar, prácticamente lo que llevaba perdido desde que comenzó el año.

Pero fue la lira turca la que, por segundo día consecutivo, registró el mayor avance en el día, de un 1%. La jornada anterior se había revalorizado un 2,3%, la mayor subida en cuatro meses, gracias al anuncio del gobernador del banco central, Erdem Basci, de que convocaría para el martes una reunión extraordinaria con el fin de tomar medidas que controlen la inflación.

Basci había evitado una subida de los tipos desde que en diciembre las noticias de corrupción en el Gobierno de Erdogan lastraron las divisas, los bonos y la Bolsa, y optó por vender divisas extranjeras para sujetar el valor de la lira.

“Pero a los bancos centrales ya no les queda mucho más margen para controlar la cotización de su divisa a base de vender moneda, ya que se les estaban agotando las reservas. Turquía la semana pasada gastó un 10% del total”, apunta Balcells.

La calma también llegó ayer al peso chileno, que recuperó otro 0,7% de su valor, y el rand sudafricano, que subió un 0,5%, si bien el peso argentino se contrajo un 0,2% con relación a la divisa estadounidense. Acumula ya una depreciación del 18% desde que comenzó el año.

Las turbulencias no impidieron ayer que las grandes Bolsas europeas abandonaran las pérdidas de los últimos días. Madrid rebotó un 1,24%, mientras que Fráncfort subió un 0,62%, París un 0,98% y Milán un 0,91%. La marcha del PIB de Reino Unido y las declaraciones de Luis de Guindos, que ayer pronosticó un crecimiento económico del 1% para 2014, tres décimas por encima de la previsión oficial, no resultaron determinantes. “Esos datos ya estaban descontados, la corrección de los últimos días en la Bolsa española tiene que ver con la excesiva complacencia que había, ya que todavía no se han visto los resultados de la mayor parte de empresas del Ibex de 2013. Argentina ha servido de detonante para la venta de acciones y recogida de beneficios”, apunta Miguel Arregui, de Analisas Financieros Internacionales (AFI).

Al otro lado del Atlántico, en Wall Street se registró una subida del 0,57%, Buenos Aires cerró con un aumento del 0,99% mientras que el índice Bovespa de Brasil amarró un avance del 0,29%. Estambul se contrajo un 1,59%.

El nuevo sentimiento inversor, más prudente, se percibió en la cotización de los bonos soberanos, que ayer tuvieron que pagar menos rentabilidad a los inversores para venderlos.