La visión está sostenida en la generación de soluciones inteligentes.

El Gobierno prevé sacar del banco malo una rentabilidad anual de hasta el 15%

La sociedad asumirá los pisos de la banca con un descuento de hasta el 54%

La rebaja media en los créditos e inmuebles adjudicados será del 63%

La Sareb podrá llegar a gestionar activos por 60.000 millones ya en 2013

El Banco de España ha anunciado esta tarde que el nuevo banco malo

espera obtener una rentabilidad sobre el capital (RoE) de en torno al

14% y el 15% "en un escenario conservador". Sin embargo, estos

resultados no se obtendrán de forma inmediata. Según añade el supervisor

en una nota, las características del negocio del banco malo y la propia

evolución del ciclo inmobiliario "hacen que la rentabilidad media

mencionada sea compatible con resultados modestos en los primeros

años en los que hay que financiar un stock de activos elevado y, sin

embargo, las ventas representan todavía una pequeña parte de dicho

stock".

El Ejecutivo defiende que la sociedad será rentable "gracias a una gestión eficiente y profesional de los activos" asumidos por el banco malo y que llevará a cabo un equipo directivo "seleccionado" entre profesionales y expertos de prestigio. El objetivo ahora es presentar este plan de negocio provisional a los potenciales inversores a los que el Gobierno quiere convencer para que sean los accionistas mayoritarios de la sociedad. Entre ellos no podrán estar las entidades que trasvasen sus créditos dañados del ladrillo al banco malo.

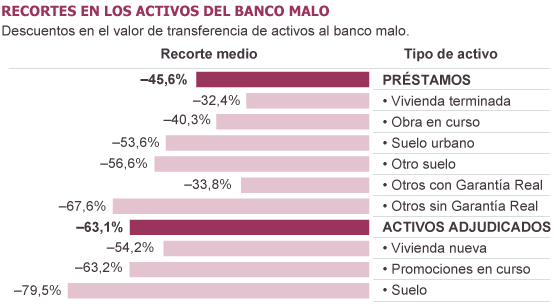

Sobre los precios a los que serán traspasados los activos tóxicos a la sociedad, que estará plenamente operativa el 1 de diciembre, el Banco de España calcula que sufrirán un descuento de aproximadamente el 63% con relación al valor bruto en libros para los activos adjudicados y del 45,6% en préstamos.

En el primer caso, que comprende los inmuebles y demás activos canjeados por impago, los mayores recortes se verán en el suelo, que es lo que tiene una peor salida en el mercado, con un 79,5%. La vivienda acabada registrará un descuento del 54,2% sobre el valor en libros y, las promociones en curso, del 63,2%. En cuanto a los créditos, el valor medio sufrirá un descuento del 45,6%. Bajando al detalle, los préstamos sobre vivienda terminada registrarán un recorte del 32,4%, los que financien obras en curso tendrán una rebaja del 40,3% y los que estén constituidos sobre suelo del 53,6%.

Este precio de transferencia, sin embargo, "no es una estimación del valor económico de los activos", ha matizado el subgobernador del Banco de España, Fernando Restoy, que ha querido así diferenciar entre el valor económico de los activos que se traspasan al banco malo frente al precio que pueden registrar en otras operaciones. La explicación que ha dado el también presidente del Fondo de Reestructuración Ordenada Bancaria (FROB) es que los precios de transferencia, que utilizan como referencia las pérdidas esperadas en el escenario base de la auditoria de Oliver Wyman, incluyen una serie de ajustes, como que se traspasan en bloque y los gastos de gestión, administración y los costes financieros en los que incurrirá el Sareb.

El Gobierno quiere aprobar el viernes 16 de noviembre el real decreto que desarrolla la creación del banco malo al que las entidades podrán traspasar sus activos inmobiliarios tóxicos. "En ningún caso, tal y como establece el real decreto actualmente en fase de tramitación, el tamaño de la Sareb excederá de 90.000 millones de euros", recuerda el Banco de España. Esto la convertirá en la mayor inmobiliaria de España.

Los recursos propios de la Sareb serán aproximadamente de un 8% sobre su volumen de activos totales y no de un 10%, como se había barajado. Asimismo, una parte de los recursos propios podría estar instrumentada mediante bonos subordinados.

El volumen de activos a transferir teniendo en cuenta solo la parte correspondiente a las entidades del Grupo 1, que son las nacionalizadas Bankia, Catalunya Caixa, Novagalicia y Banco de Valencia, se estiman en 45.000 millones de euros. La cifra aumentará a 60.000 millones cuando se incorporen los del Grupo 2 en 2013. En este apartado se incluyen las entidades que deberán recapitalizarse con apoyo público. En contraprestación por los activos aportados, las entidades percibirán bonos emitidos por la sociedad y garantizados por el Estado.

El Ejecutivo defiende que la sociedad será rentable "gracias a una gestión eficiente y profesional de los activos" asumidos por el banco malo y que llevará a cabo un equipo directivo "seleccionado" entre profesionales y expertos de prestigio. El objetivo ahora es presentar este plan de negocio provisional a los potenciales inversores a los que el Gobierno quiere convencer para que sean los accionistas mayoritarios de la sociedad. Entre ellos no podrán estar las entidades que trasvasen sus créditos dañados del ladrillo al banco malo.

Sobre los precios a los que serán traspasados los activos tóxicos a la sociedad, que estará plenamente operativa el 1 de diciembre, el Banco de España calcula que sufrirán un descuento de aproximadamente el 63% con relación al valor bruto en libros para los activos adjudicados y del 45,6% en préstamos.

En el primer caso, que comprende los inmuebles y demás activos canjeados por impago, los mayores recortes se verán en el suelo, que es lo que tiene una peor salida en el mercado, con un 79,5%. La vivienda acabada registrará un descuento del 54,2% sobre el valor en libros y, las promociones en curso, del 63,2%. En cuanto a los créditos, el valor medio sufrirá un descuento del 45,6%. Bajando al detalle, los préstamos sobre vivienda terminada registrarán un recorte del 32,4%, los que financien obras en curso tendrán una rebaja del 40,3% y los que estén constituidos sobre suelo del 53,6%.

Este precio de transferencia, sin embargo, "no es una estimación del valor económico de los activos", ha matizado el subgobernador del Banco de España, Fernando Restoy, que ha querido así diferenciar entre el valor económico de los activos que se traspasan al banco malo frente al precio que pueden registrar en otras operaciones. La explicación que ha dado el también presidente del Fondo de Reestructuración Ordenada Bancaria (FROB) es que los precios de transferencia, que utilizan como referencia las pérdidas esperadas en el escenario base de la auditoria de Oliver Wyman, incluyen una serie de ajustes, como que se traspasan en bloque y los gastos de gestión, administración y los costes financieros en los que incurrirá el Sareb.

Fuera los pisos de menos de 100.000 euros

El valor neto contable de los activos adjudicados no podrá, en cualquier caso, ser inferior a los 100.000 euros y, en los créditos, este mínimo se establece en 250.000 euros, definido por total acreditado.El Gobierno quiere aprobar el viernes 16 de noviembre el real decreto que desarrolla la creación del banco malo al que las entidades podrán traspasar sus activos inmobiliarios tóxicos. "En ningún caso, tal y como establece el real decreto actualmente en fase de tramitación, el tamaño de la Sareb excederá de 90.000 millones de euros", recuerda el Banco de España. Esto la convertirá en la mayor inmobiliaria de España.

Los recursos propios de la Sareb serán aproximadamente de un 8% sobre su volumen de activos totales y no de un 10%, como se había barajado. Asimismo, una parte de los recursos propios podría estar instrumentada mediante bonos subordinados.

El volumen de activos a transferir teniendo en cuenta solo la parte correspondiente a las entidades del Grupo 1, que son las nacionalizadas Bankia, Catalunya Caixa, Novagalicia y Banco de Valencia, se estiman en 45.000 millones de euros. La cifra aumentará a 60.000 millones cuando se incorporen los del Grupo 2 en 2013. En este apartado se incluyen las entidades que deberán recapitalizarse con apoyo público. En contraprestación por los activos aportados, las entidades percibirán bonos emitidos por la sociedad y garantizados por el Estado.

Aucun commentaire:

Enregistrer un commentaire